会社設立・経営改善をお考えの方へ

会社が繁栄するために

あなたは自分の会社が「損益」を把握されていますか?

どれくらい利益が出ているのか?どの経費をどのくらい使っているのか?

会社が繁栄するためには「損益」を正確に知ることが大切です。

会社が繁栄するための損益計算書(P/L)・貸借対照表(B/S)のポイントをご説明いたします。

損益計算書とは

損益計算書の基本は、どのように儲けたかを把握すること。

利益が出ているのか?どの経費をどのくらい使っているのか?理解していないと、まさしくドンブリ勘定になります。

ドンブリ勘定とは、その昔は、お店でその日の開店から一日の売上をザルの中に入れて、閉店時にザルの中のお金を計算し、開店時より増えた金額を把握していたと言われています。

今では言葉の使い方が変わっていますが、経費ごとに分類し、段階を分けて一覧表にすると見やすいです。

それが損益計算書と呼ばれるものです。費用には材料費(原価)や人件費、家賃、支払利息など様々な項目があります。

1.売上総利益

一般に「粗利」と呼びます。売上高から仕入高を引いて算出します。人件費や光熱費など店舗運営にかかる販売費や一般管理費は入れません。原価率の計算の注意点は、当期購入の仕入高のみで計算せず、前年の棚卸を原価に参入し、期末で未使用の分を棚卸資産として原価から除いて計算する必要があります。

◆改善のポイント

例えば、年間売上が1億円だとすると、粗利益率が20%なら2,000万円ですが、22%なら2,200万円となり、200万円も変わります。仕入が下手(値交渉ができていない、または材料ロスが多いなどが考えられます。)か、販売価格の設定や営業担当者の安易な値引きがあるのかもしれません。

特に近年の資源の値上がり等で材料費の仕入価格が上がったという会社様も多いと思います。その分の売値への転嫁はできていますでしょうか?得意先があっての話ですので、簡単にはいかないかもしれませんが、放っておいてはいけない重要なポイントです。

材料ロスの削減や在庫管理には、月次で棚卸をするのが一番です。棚卸をおろそかにしていたために、購入する必要のない材料を買ってしまったことはありませんでしょうか?棚卸品はお金と同じです。在庫品のリストを正確に作成することと、従業員の方々への意識付けができれば、こういったミスは防げます。

2.営業利益

売上総利益(粗利)から人件費、光熱費、家賃、消耗品費など、会社を営業するのに必要な費用を引いたものです。営業して得られた利益、つまり「本業の儲け」になります。

差し引く費用は、「販売費及び一般管理費(販管費)」と呼ばれ、仕入以外で、会社運営にかかる人件費や家賃、広告宣伝費、販売促進費、減価償却費、接待交際費などの諸費用すべてが含まれます。この営業利益の額や売り上げに対する比率が、本業の収益力を見るための指標となります。

◆改善のポイント

単純には、諸経費のうち本当に必要なものとそうでないものとを検討することになります。たとえば…

広告費一つをとっても、会社の売上に貢献しているかどうか?今はインターネット媒体も無視できません。効果的な資金投下が重要となります。

接待交際費については一体誰に対して接待しているのか?接待している人から仕事を戴いているのか?単に自分が楽しみたいから得意先に接待していないか?など検討の余地はあると思います。

人件費では、アルバイトの余剰などはありませんか?シフト管理はきっちりできていますでしょうか?特に飲食店の場合、いつ忙しくなるか分からないのである程度は余剰は必要ですが、一度ご確認していただければと思います。

3.経常利益

営業利益に営業外利益を加え、営業外費用を引いて算出します。営業外利益はおもに受取利息や配当金などで、営業外費用はおもに借入金の利息や受取手形の割引料などです。

◆改善のポイント

経常利益から、企業が本当の利益を確保できているかが把握できます。営業利益が黒字でも、支払利息の負担が重く、営業外費用が多額に計上されていると経常利益が赤字になってしまう。企業が支払利息を支払っていけるかどうかの判断ができます。

借入金返済には、利息の支払い以外にも元金の支払いもあり、ここを改善するには、借入金の元金を減らすことが必要です。借入金の返済原資ですが、「減価償却前経常利益」がいくらであるかをご確認いただきたいと思います。減価償却費というのは、固定資産の購入に対して、税法上決められた耐用年数に従って、資産の購入費を何年かにわたって経費化していくものです。つまり、資産の購入時にはお金を使っていますが、毎年の減価償却費を計上する際には、お金は出ていません。毎年の減価償却費を経費計上する前の経常利益の範囲内で借入金を返済できれば理想的です。また、当面使う予定の無い定期預金などが多額にあれば、その預金を借入返済に充てるもとも有効です。

4.当期利益

経常利益に特別利益を加え、特別損失を引いて、法人税を支払った後の数値が当期利益です。特別利益、特別損失は、臨時に発生した利益と費用であり、当期利益は法人税などの税金を支払った後に残る金額です。会社が最終的に得られる儲けを示しています。

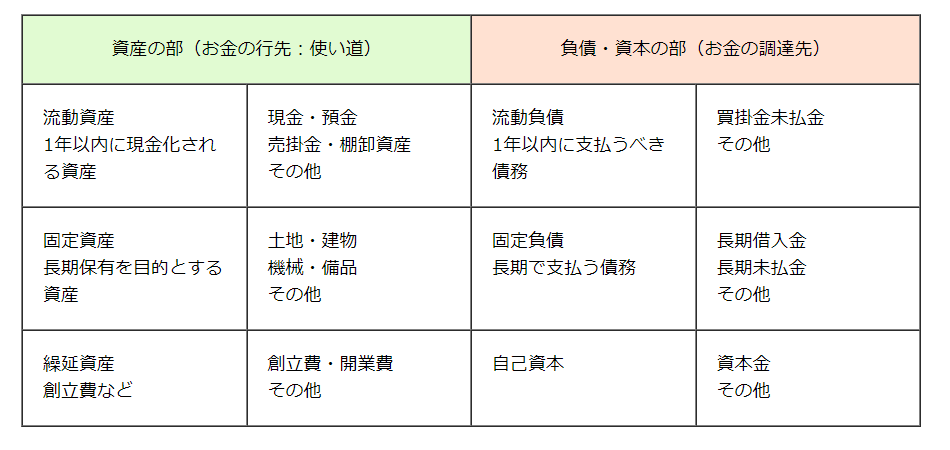

貸借対照表とは

貸借対照表は、人間にたとえれば、まさしく肉体そのものを表していると言えます。

つまり、貸借対照表をよく見れば、企業の健康状態がわかります。

損益計算書やキャッシュフロー計算書は、利益やお金の増減1年間の成績であります。

いい時もあれば悪い時もあると思います(毎年ずっと右肩上がりの企業様がおられましたら失礼致しました)。

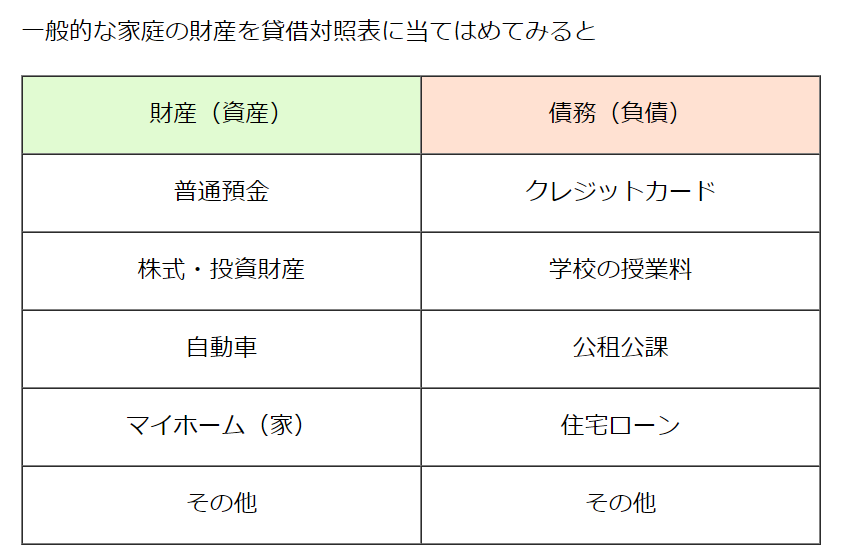

それに対し貸借対照表は事業開始から今までの積み重ねた結果、いわば人生のようなものだと考えます。

左側 > 右側 でしたら問題ないと思います。

左側 < 右側 の場合、住宅ローンを組んで年数が経たない場合などを除き、なぜそうなのか考えてみてください。

会社の場合、これが貸借対照表(バランスシート)になります。

会社の貸借対照表の左側(資産の部)と右側(負債の部)を確認してください。

左側>右側であれば問題ありません。と言いたいところですが、会社の場合はそうはいきません。

流動資産(比較的早くお金になるもの)< 流動負債(早く払わないといけないもの)

固定資産(長期的に収益獲得のために使うもの)の帳簿の金額と今の価値がかけ離れている。

貸借対照表に載っている科目に心当たりがない。

このような状況であれば、早急な改善が必要になります。

改善のポイント

- 固定資産が非常に多い。特に短期借入金を原資に固定資産を購入している場合…不要な固定資産の売却・処分をするとともに、短期借入金を長期借入金となるよう金融機関に借換えを相談されてみてはいかがでしょうか。 売上債権が非常に多い。(売掛金の回収サイトが長くなっている。もっと悪くなると不良債権化している)…早期の回収をするとともに、支払状況の悪い得意先については、取引額の減額も検討されてはいかがでしょうか。

- 棚卸資産が非常に多い。在庫のうち、当面使う必要のないものがないか?陳腐化しているものはないか?をご確認の上、売却処分できるものについては、値段を切り下げてでも処分を検討されてはいかがでしょうか。

- 貸借対照表の資産の部に実態のない資産が記載されている、又は返済をしてもらえる見込みのない役員貸付金や未収入金が残っている…

法人成(個人事業から法人事業に組織替えした会社)によく見られるケースです。個人事業の時代の事業のバランスシートが債務超過であったため(事業用の資産より事業用の負債(おもに金融機関からの借入金)が多かったケース)ため、法人成をした時にその差額を会社のバランスシートで短期貸付金として計上せざるを得なかったケースだと想定されます。

こういった貸付金がある場合、税務上、貸付金に対して認定利息(受取利息)を法人の決算において益金計上する必要もあり、個人から法人へ返済することが通常は困難であるのですが、決して放置しておいてよいものではありません。

このような状況にある場合は、まずは顧問の税理士事務所へご相談をされることをお勧めしますが、もし解決の糸口が見えない場合には、当事務所へお気軽にお問合せください。

| カテゴリー: 会社設立・経営改善 |

➤ 会社が繁栄するために 損益計算書・貸借対照表 |

➤ 企業再生 経営改善計画策定支援とは |

➤ 企業再生 経営革新等支援機関に認定されました |

|---|