インボイス=適格請求書(売手が買手に対して正確な適用税率や消費税額等を伝えるもの)の説明を図解も加えてわかりやすく説明しております。

消費税の基本的な仕組み

- 商品・製品の販売やサービスの提供などの取引に対して広く公平に課される税です。

- 最終的に商品等を消費し、又はサービスの提供を受ける消費者が負担し、事業者が納付します。

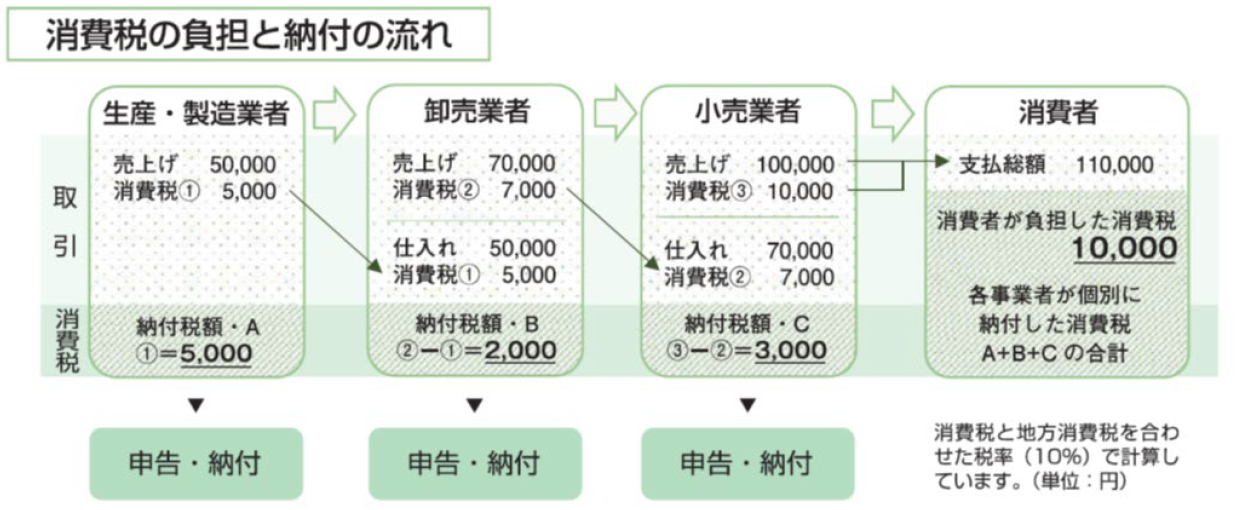

②消費税の負担と納付の流れ。

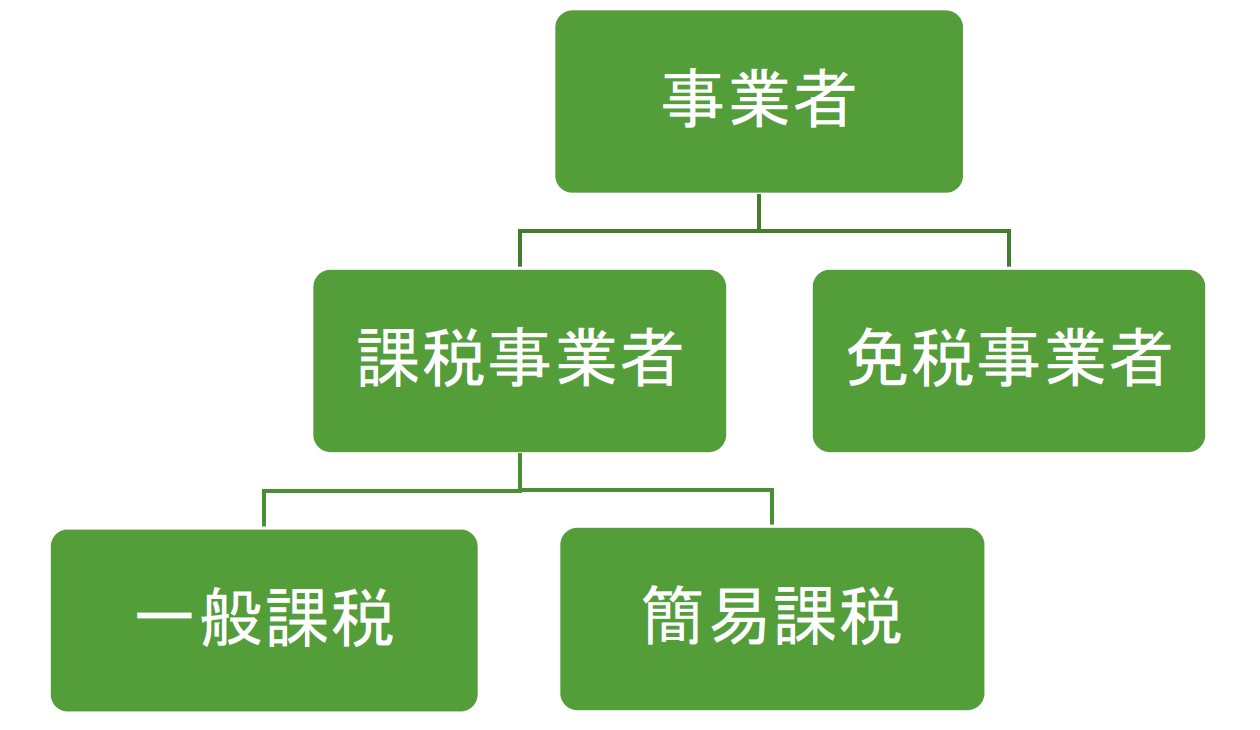

消費税の課税方式フローチャート

消費税の納税義務者

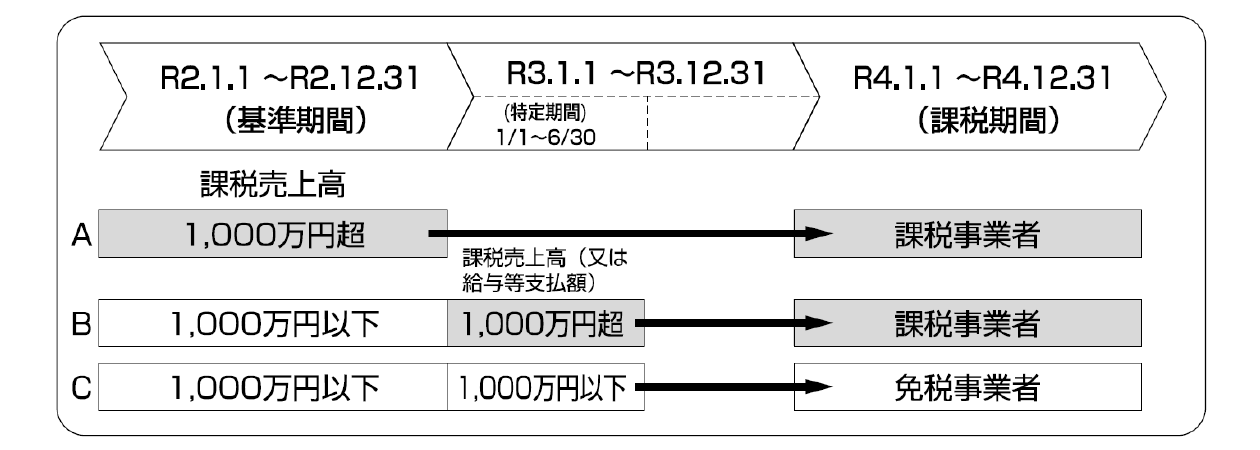

- 基準期間(一般的には2年前)の課税売上高(消費税がかかる売上)が1,000万円を超える場合は、今年に消費税の申告・納付をする必要があります。(課税事業者)

- 逆に課税売上高が1,000万円以下の場合には、原則として消費税の納税義務が免除され、消費税の申告・納付をする必要がありません。(免税事業者)

消費税が非課税と規定されるもの

●住宅の貸付(譲渡は課税) ●土地の貸付や譲渡 ●医療(保険診療)・社会福祉事業 ●学校の授業料 ●貸付金の利子

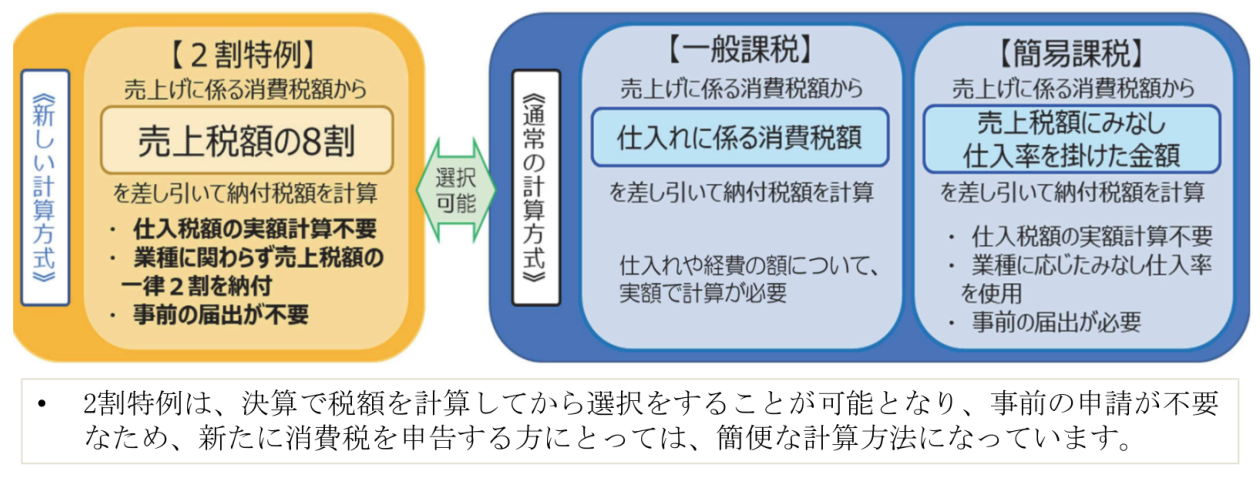

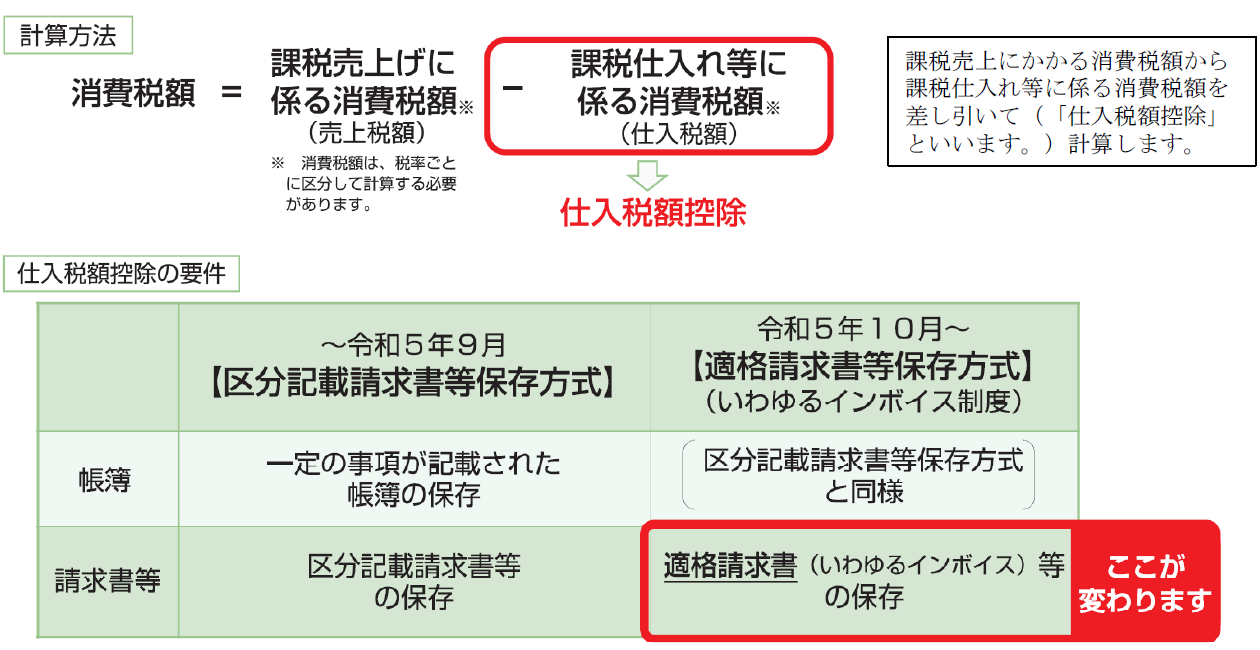

消費税の計算方法(一般課税)

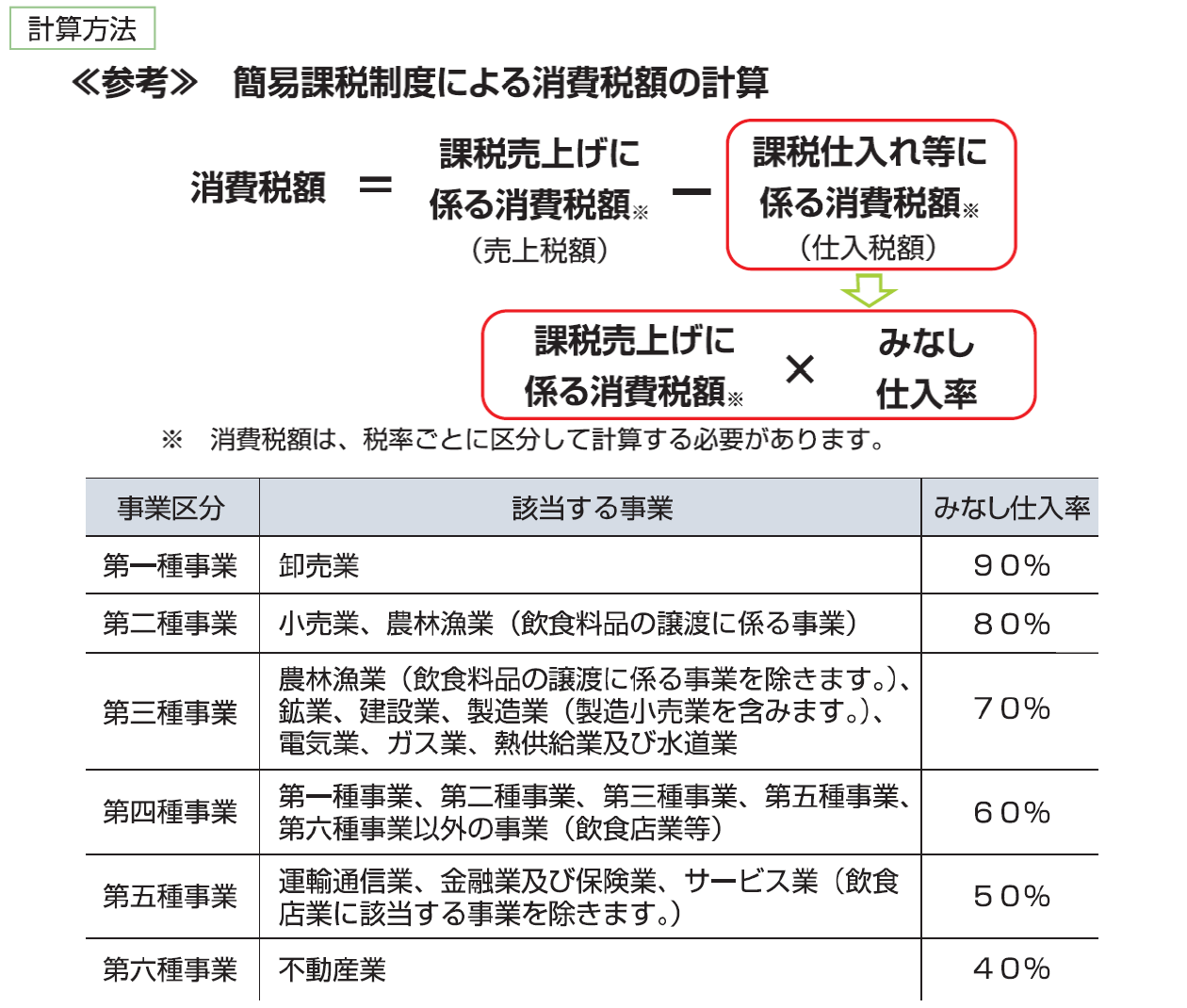

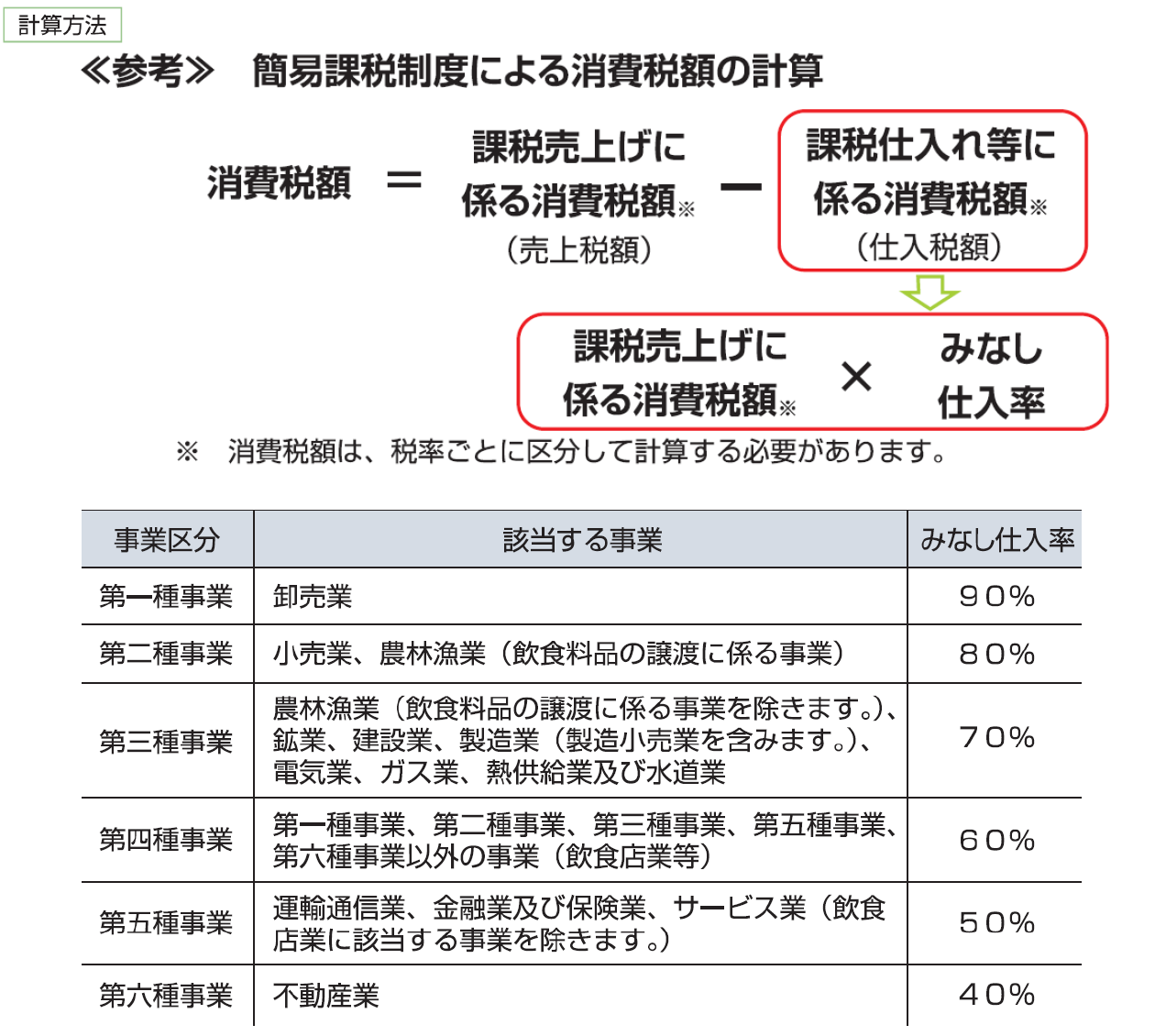

消費税の計算方法(簡易課税)

- 簡易課税制度とは、課税売上高から納付する消費税額を計算する制度です。

- 具体的には、課税売上高にかかる消費税額からみなし仕入れ率をかけて計算した金額が仕入控除税額となります。

- 従って実際の課税仕入れ等に係る消費税額を計算する必要がなく、課税売上高のみから納付すべき消費税額を計算することができます。そのため実額による仕入税額の計算が不要となります。(経理処理は多少簡便となります。)

- 基準期間(一般的には2年前)の課税売上高(消費税がかかる売上)が5,000万円以下の場合に、事前に届出書を提出することで適用が可能となります。(2年間継続適用)

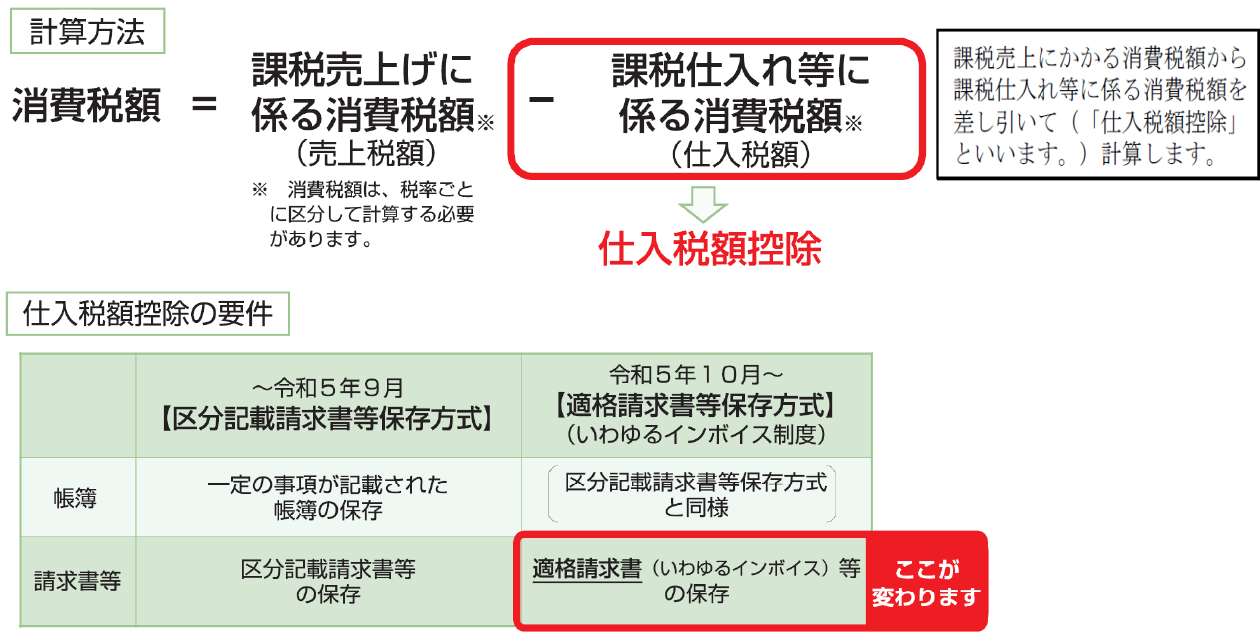

適格請求書等保存方式(いわゆるインボイス制度)とは?

- 複数税率に対応したものとして開始される、仕入税額控除の方式です。

- 買手が仕入税額控除の適用を受けるには、帳簿のほか売り手から交付を受けた「適格請求書(インボイス)」の保存が必要になります。

- 適格請求書とは、「売手が買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、登録番号のほか一定の必要事項が記載された請求書、納品書、領収書、レシート、買手が作成した仕入明細書等をいいます。

- この制度は令和5年10月1日から開始されます。

- なお、税務署長の登録を受けていない者は登録番号を記載できません。

インボイス制度の経営面への影響(1)

- 売手側への影響

課税事業者であっても、インボイス発行には登録申請が必要です。登録をしないとインボイス発行ができず、相手方の事業者が仕入税額控除を受けることができないので、相手方の事業者の納税額が増えることになります。 - 買手(仕入れ)側への影響

令和5年10月1日以降、適格請求書発行事業者からの仕入れでないと仕入税額控除を受けることができません。適格請求書発行事業者でない取引先(免税事業者等)への支払いが多くなると、自社が負担する消費税が増加することになります。小規模事業者からの仕入れや外注については、取引先に登録予定があるか否か確認する必要があると言えます。

インボイス制度の経営面への影響(2)

現行では、仕入側(買手)は免税事業者からの仕入れであっても仕入税額控除を受けることができます。しかしインボイス制度導入後は、免税事業者からの仕入れでは、仕入税額控除の制限を受けることになります。今後取引先が免税事業者からの仕入れを控える動きが起こるかもしれません。

⇒フリーランスや一人親方、テナント等の消費税が課税される不動産収入ある方 で消費税の免税事業者に該当する方並びにこれらの方と取引をしている事業者は 今後影響があります!

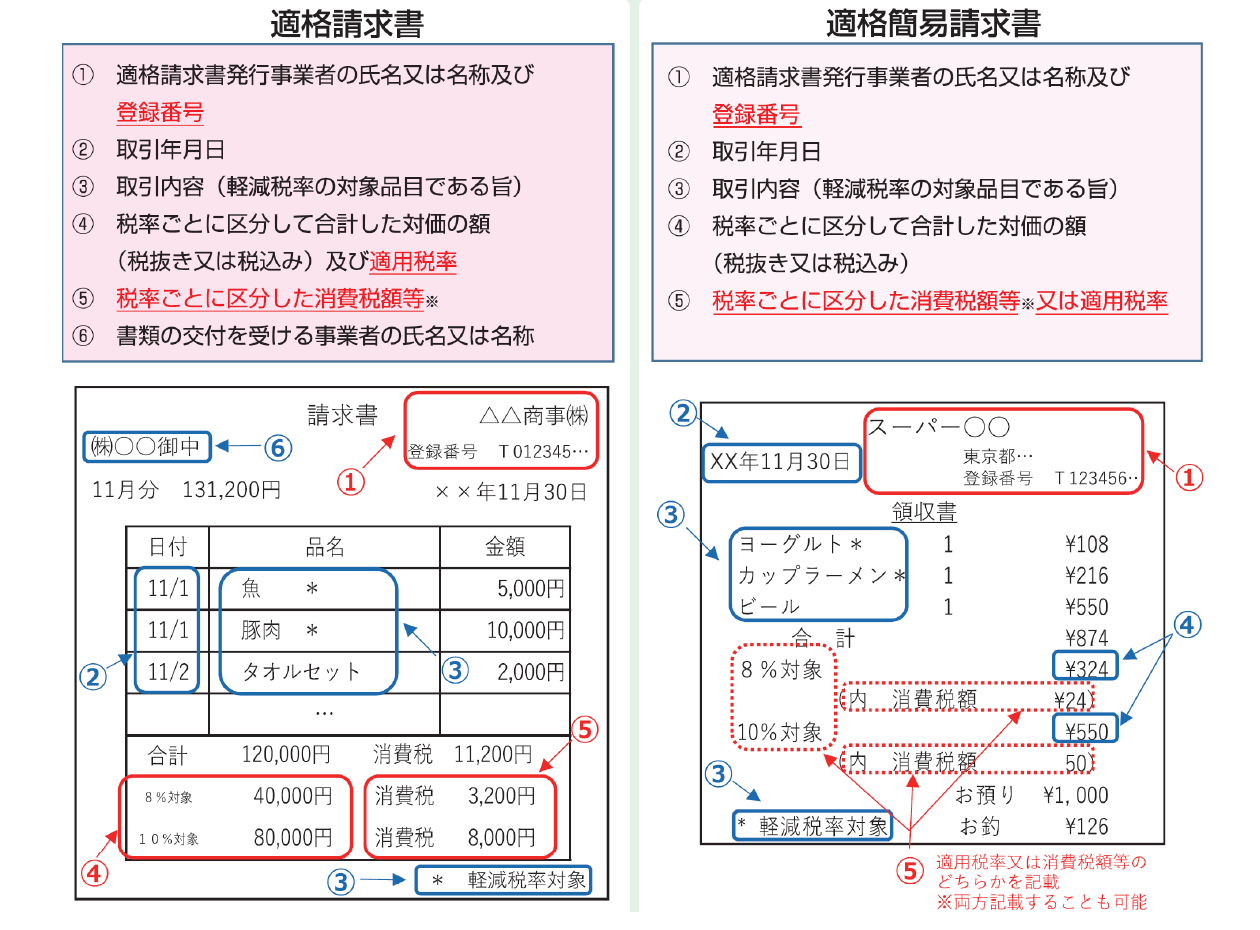

適格請求書等の記載事項

- 様式は決められたものは無く、必要事項が記載されていれば可。

- 税率ごとに消費税を記載する必要がある。

- 小売店、飲食店、タクシー業など不特定多数の人と取引をする事業者は適格簡易請求書を使用可能。

適格請求書等の保存

- お土産店・個人経営の飲食店・タクシー代・フリーランスへの外注など

登録番号が記載されたレシートや領収証(インボイス)が必要です。インボイスが発行されないと仕入税額控除を受けることができないので、インボイスが発行されるか確認するよう従業員に周知しておく必要があります。 - 口座振替による支払い

毎月定額で支払う取引(事務所の家賃や月極駐車場など)はその都度請求書や領収書が発行されないことがあります。その場合は年間合計の支払代金の領収書で登録番号が記載されたものを保存することで保存要件を満たすことになります。

また、契約書に登録番号などの必要事項が記載され、預金通帳等で支払いが確認できれば要件を満たすことになります。

帳簿のみの保存で可能なもの

- 公共交通機関(電車・バス等)の運賃(3万円未満)

- 自動販売機等で購入をしたもの(3万円未満)

- 適格簡易請求書に該当する入場券等が、使用の際に回収される場合

- 古物営業者、宅地建物取引業者が古物、建物を棚卸資産として購入する場合

- 再生資源又は再生部品を棚卸資産として購入する場合

- 郵便切手を対価とする郵便サービス(ポストに投函された場合)

- 従業員等に支給する通常必要な通勤手当、出張旅費、宿泊費等

※④と⑤は相手方が適格請求書発行事業者でないことが条件

※現行制度では、3万円未満の課税仕入れ・請求書等をやむを得ず交付を受けることができなかった場合の帳簿の保存のみで仕入税額控除が認められていますが、令和5年10月1日以降は廃止されます。

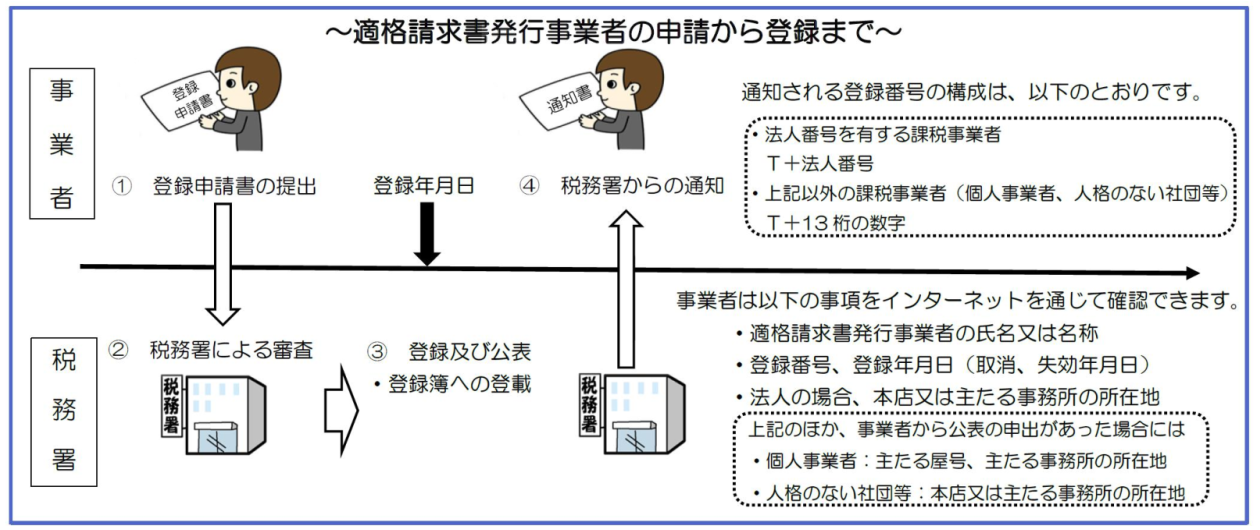

登録申請方法(原則)

免税事業者の登録申請方法

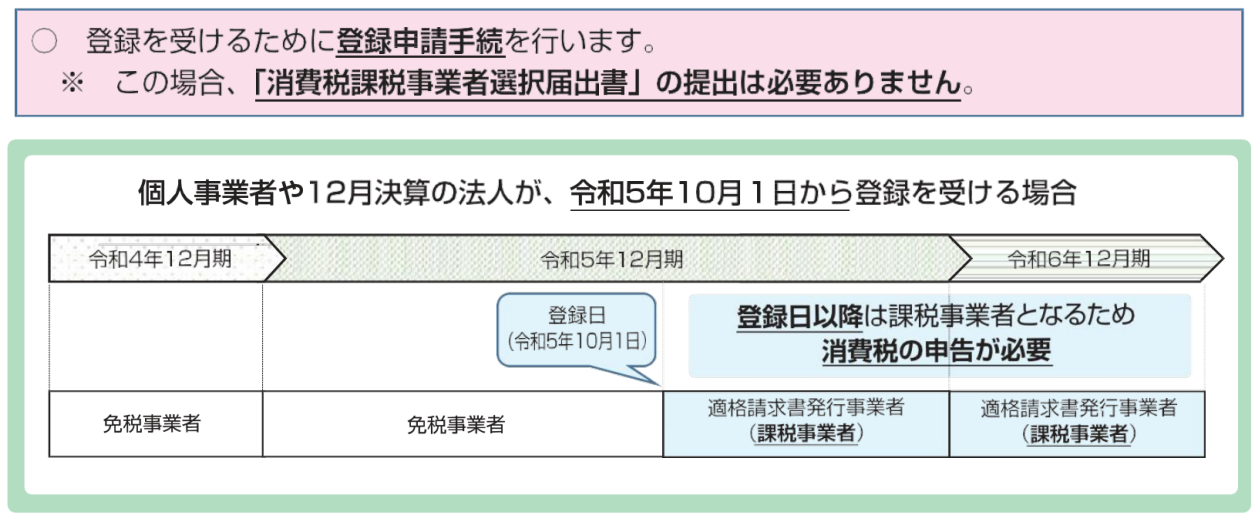

■ 令和5年10月1日を含む課税期間から登録を受ける場合

令和5年9月30日までに登録申請をする必要があります。

これにより通常は課税期間の初日(令和6年1月1日から)登録事業者となるところですが、登録を受けた日から課税事業者となることができます。

免税事業者の登録申請方法

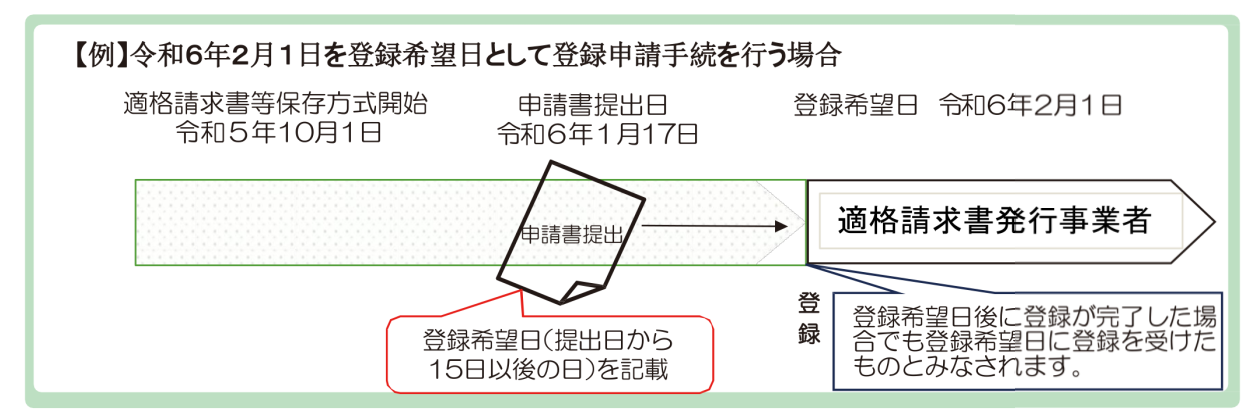

■ 令和5年10月2日から令和11年9月30日の属する課税期間から登録を受ける場合

その登録申請書に、提出する日から15日以後の登録を受ける日(以下「登録希望日」といいます。)を記載する必要があります。この場合、その登録希望日後に登録が完了した場合であっても、当該登録希望日に登録を受けたものとみなされます。

登録された後は?

- 基準期間の課税売上高が1,000万円以下になっても、登録の効果が失われない限り、消費税の申告が必要です。

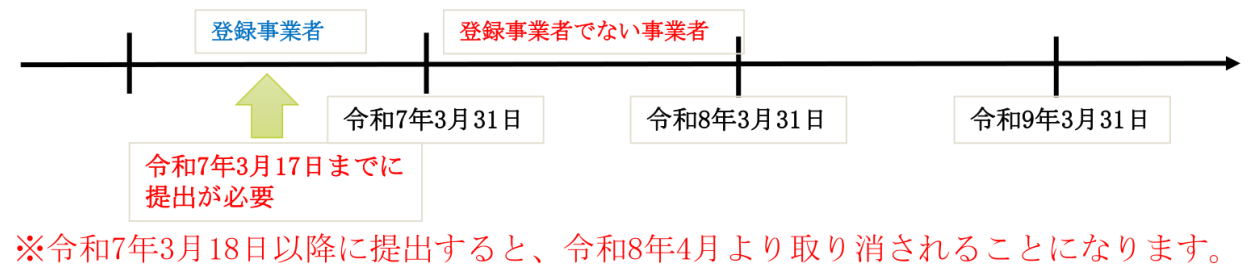

- 登録の取り消しをしたい場合は、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(令和5年10月1日以降提出可能)を課税期間の末日の15日前の日(この日が土日祝日でも期限は延長されません)までに提出する必要があります。

- (例)令和7年4月1日より取り消しをしたい場合(3月決算法人)

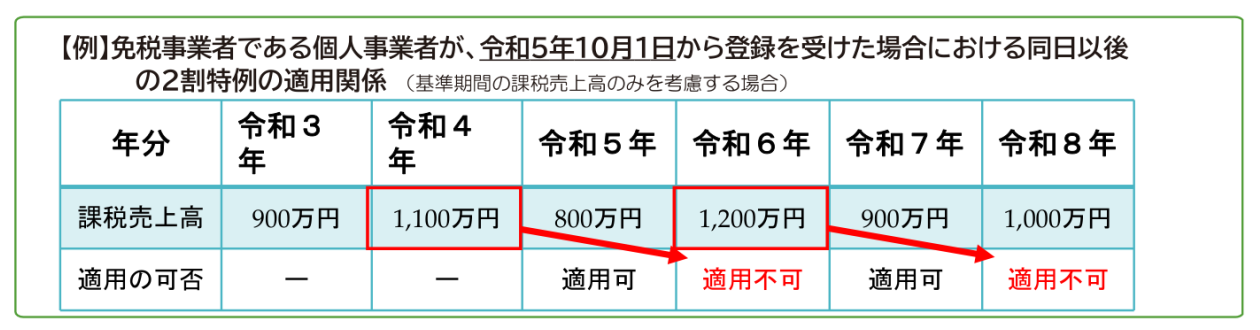

インボイス発行事業者となる小規模事業者に 対する負担軽減措置(2割特例)

令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になる場合、納付税額を課税標準額に対する消費税額の2割とすることができます。

(適格請求書等保存方式の開始前である令和5年9月30日以前の期間を含む課税期間の申告については、 2割特例は適用できません。)

2割特例の計算イメージ

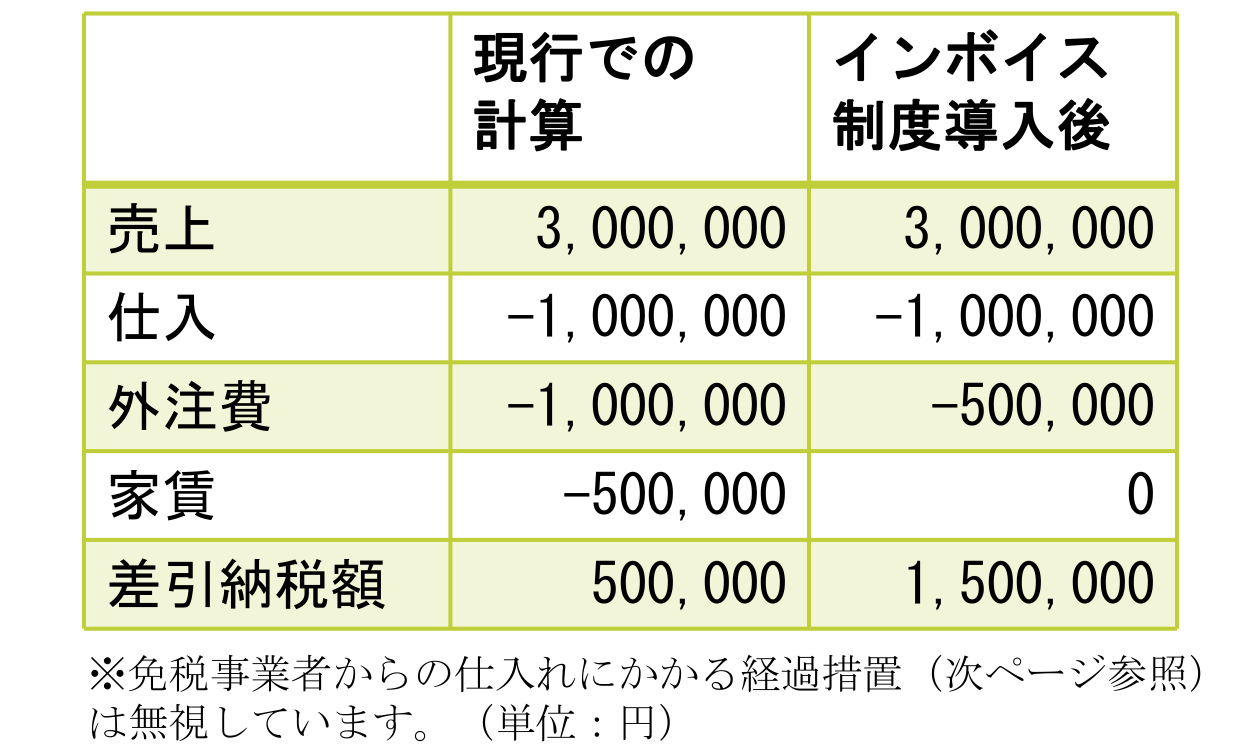

消費税の計算方法(一般課税)

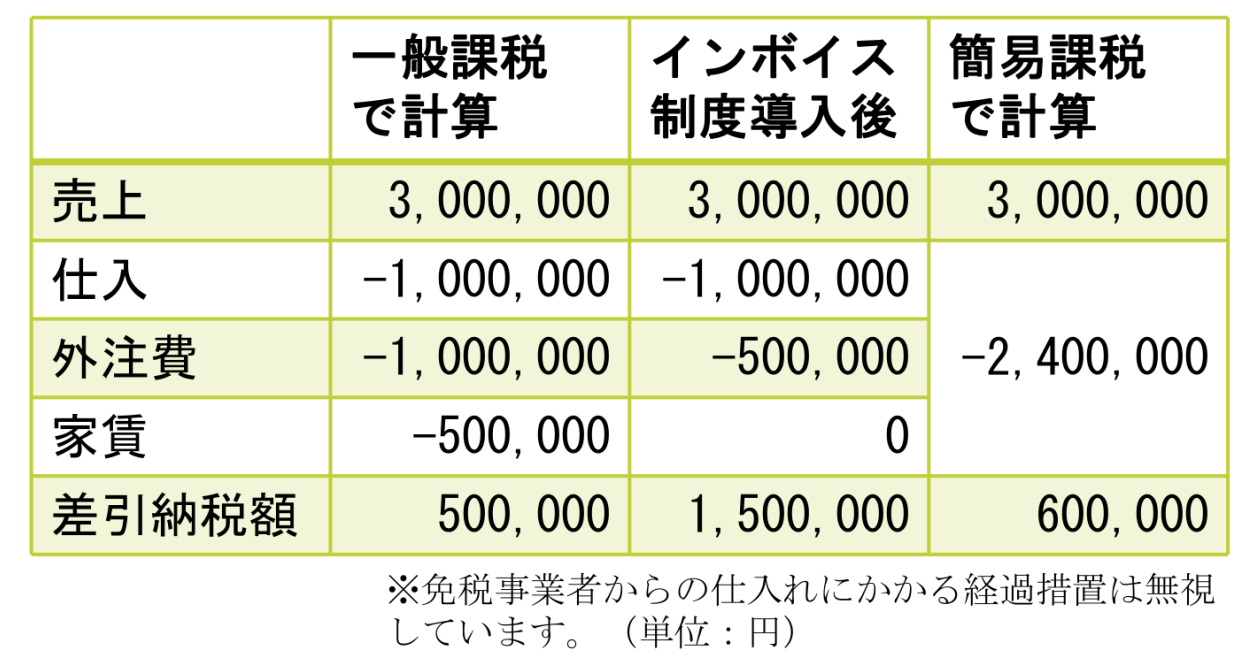

消費税の計算例(一般課税)

売上3,000万円(他消費税300万円)

仕入1,000万円(他消費税100万円)

外注費1,000万円(他消費税100万円)内500万円は免税事業者への支払い

家賃500万円(他消費税50万円)

すべて免税事業者への支払い

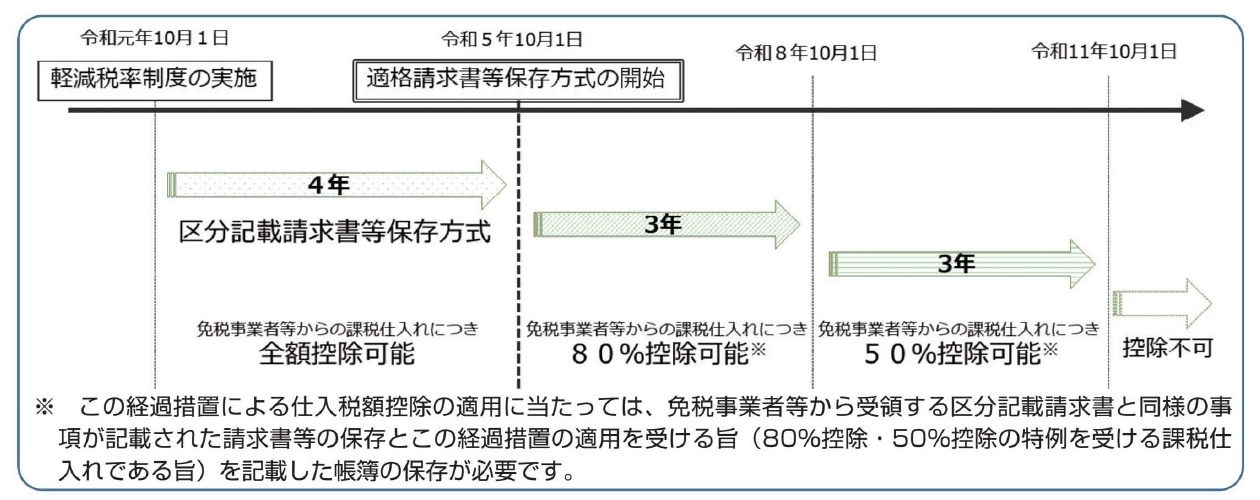

消費税の計算方法(経過措置)

- 適格請求書等保存方式の開始後は、適格請求書発行事業者でない者(免税事業者等)からの仕入については、原則として仕入税額控除を受けることができません。

- ただし、制度開始後6年間については、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられております

消費税の計算方法(簡易課税)

消費税の計算例(簡易課税①)

売上3,000万円(他消費税300万円)

全て小売業(第2種事業)

仕入1,000万円(他消費税100万円)

外注費1,000万円(他消費税100万円)内500万円は免税事業者への支払い

家賃500万円(他消費税50万円)

すべて免税事業者への支払い

※ 簡易課税制度の適用については基準期間(一般的には2年前)の課税売上高(消費税がかかる売上)が5,000万円以下で、事前に届出書の提出が必要で、2年間継続適用をする必要があります。決算で計算してから有利な方を選ぶことはできません。

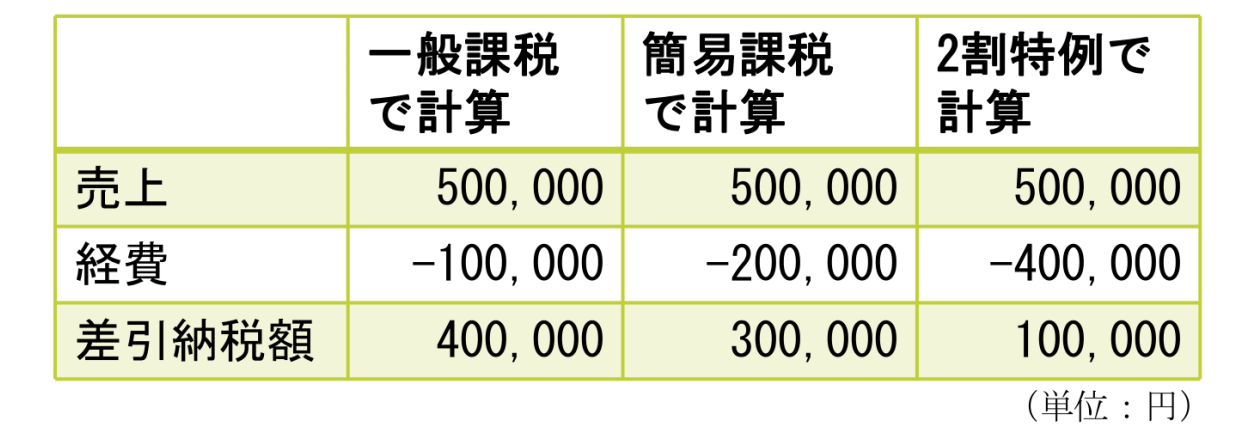

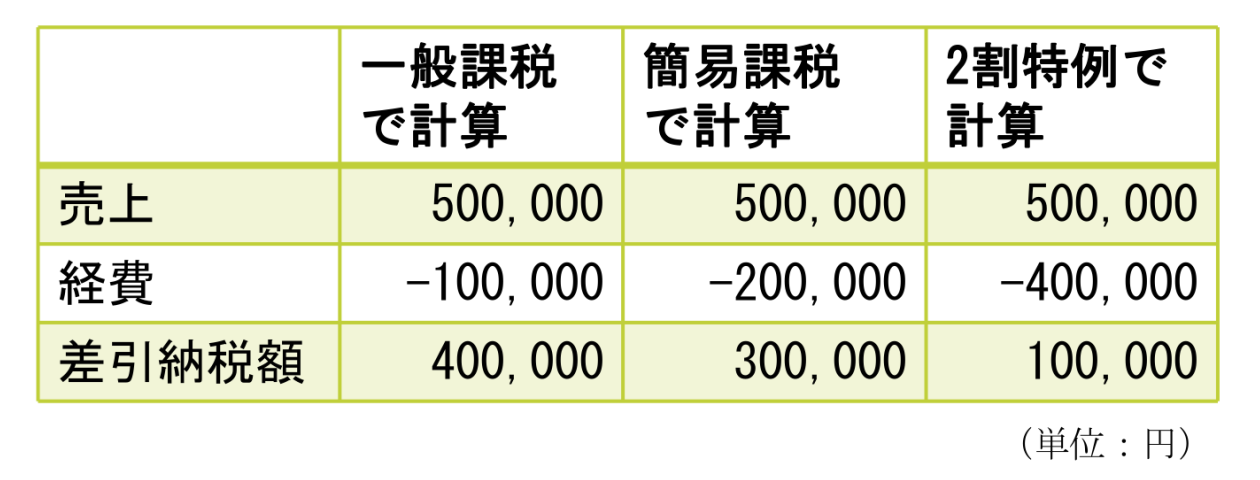

消費税の計算例(簡易課税②)

売上500万円(他消費税50万円)

全て不動産業(第6種事業)

経費100万円(他消費税10万円)

※ 簡易課税制度の適用については基準期間(一般的には2年前)の課税売上高(消費税がかかる売上)が5,000万円以下で、事前に届出書の提出が必要で、2年間継続適用をする必要があります。決算で計算してから有利な方を選ぶことはできません。

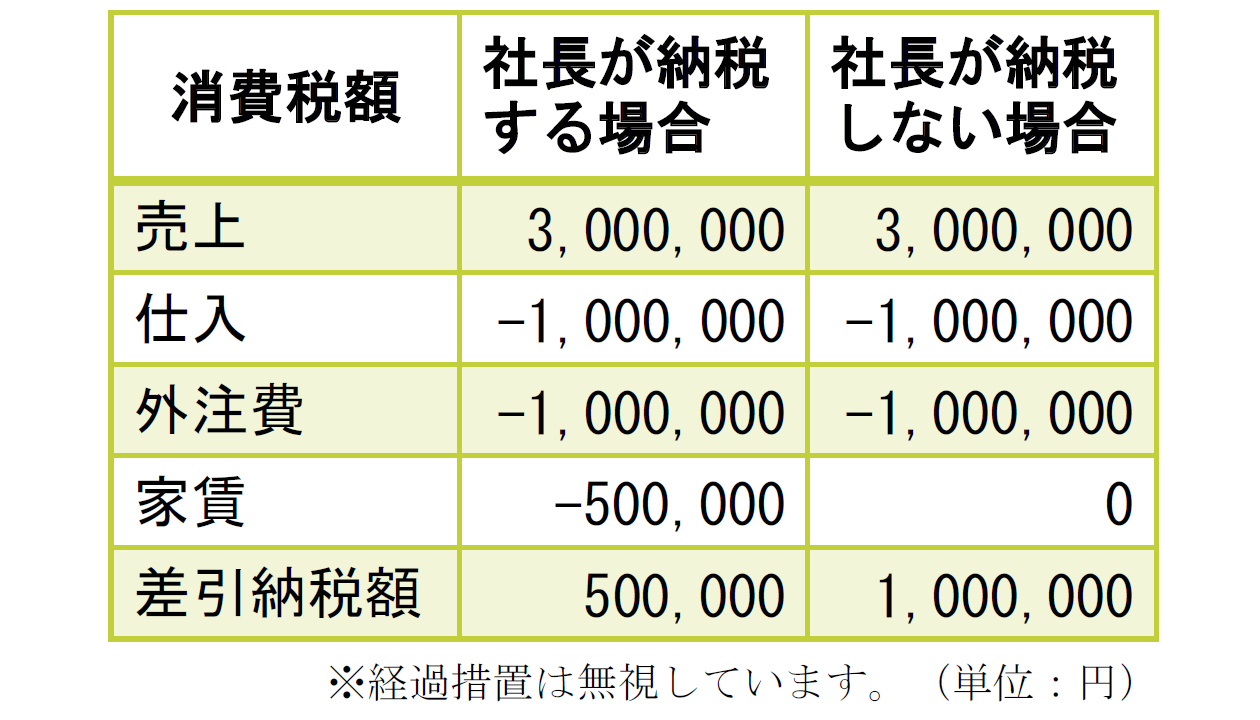

会社から社長へ家賃を払う場合の対策例

会社から社長に家賃を500万円(消費税50万円)払っている場合

■ 社長側の計算

簡易課税(第6種事業)

影響が大きいと考えられるケース

- 企業が主要な顧客である場合(相手がインボイスを必要とする)

例:

①大工などの一人親方

②フリーランスで企業から継続して仕事を受注している場合

③通販サイトなどのインターネットの媒体を通して取引をしている場合

(今後サイト運営業者から登録番号を求められる可能性があります。) - テナント家賃を払っている場合

現行では、本体家賃に消費税10%を加算して支払っていると想定されます。

家主が消費税の免税事業者である場合、今後は仕入税額控除の制限を受けることになります。

家主に適格事業者登録を求めても、登録を拒否された場合はどうすれば良いのでしょうか?

※一人親方や内職さんなど免税事業者に該当する取引先が多い場合、消費税の納税額が大幅に増加することが考えられます。

登録が不要と考えられるケース

- 一般個人が顧客の大半である場合(相手がインボイスを必要としない)、課税売上がわずかしかない場合

例:

①理容室・美容室、学習塾

②クリニックや介護事業者(保険収入が中心の場合)

③月極駐車場の収入で金額がわずかな場合(住宅の貸付家賃は非課税) - 得意先が事業者であっても、医療や介護など消費税が非課税とされる事業をしている場合

(消費税の計算上、非課税売上に対する仕入れは仕入税額控除ができないため) - なお、適格事業者の登録を受けるかどうかは事業者の任意であるため、事業者の今後の状況を踏まえたうえで、登録を行うか否かを検討する必要があります。

取引先(下請先)に課税事業者となるよう要請してもよいのか?

具体的に問題となりうる行為①

-

- 取引上優越した地位にある事業者(買手)が、免税事業者との取引において、仕入税額 控除ができないことを理由に、免税事業者に取引価格の引下げを要請し、仕入税額控除が 制限される分について、免税事業者の消費税の負担も考慮し、双方納得の上で取引価格を 設定すれば、取引価格を引き下げても、独占禁止法上問題となるものではありません。

- しかし、再交渉が形式的で、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格でも、免税事業者が今後の取引に与える影響等を懸念してそれを受け入れざるを得ない場合には、優越的地位の濫用として、独占禁止法上問題となり得ます。

具体的に問題となりうる行為②

具体的に問題となりうる行為③

課税事業者が、インボイスに対応するために、取引先の免税事業者に対し、課税事業者に なるよう要請することがあります。このような要請を行うこと自体は、独占禁止法上問題となるものではありません。課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請法上、問題となるおそれがあります。例えば、免税事業者が取引価格の維持を求めたにもかかわらず、取引価格を引き下げる理由を書面、電子メール等で免税事業者に回答す ることなく、取引価格を引き下げる場合は、これに該当します。 取引先の免税事業者との間で、取引価格等について再交渉する場合には、免税事業者と十分に協議を行っていただき、仕入側の事業者の都合のみで低い価格を設定する等しないよう、注意する必要があります。

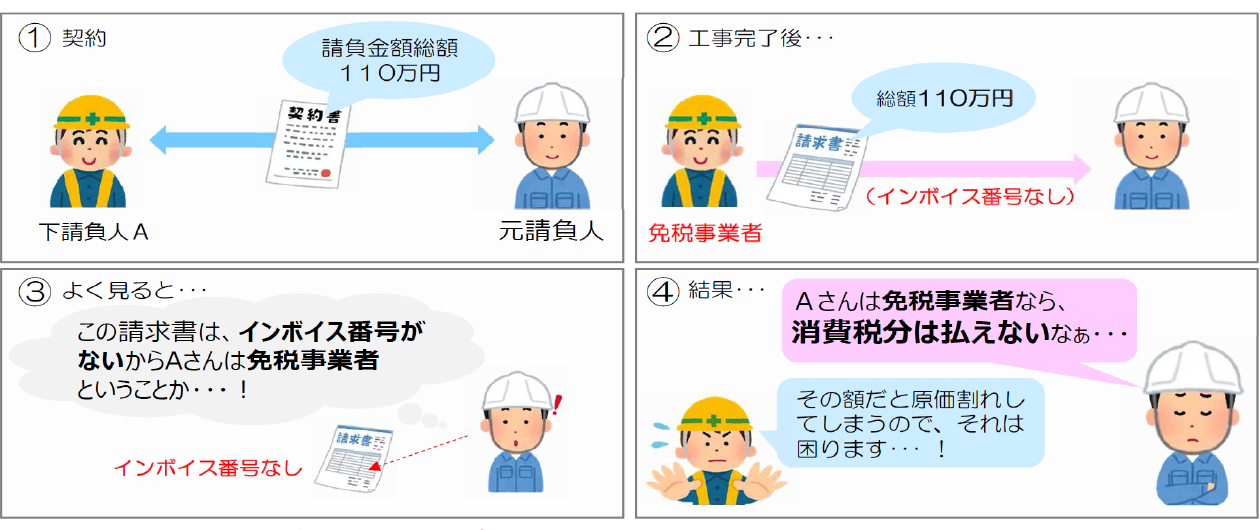

インボイス制度後の免税事業者との建設工事の請負契約に係る建設業法上の考え方の一事例

● 工事完了後、インボイス発行事業者でなかったことが請求段階で判明したため、下請負人が提出してきた請求書に記載された金額に関わらず、一方的に消費税相当額の一部または全部を支払わないことにした。

→それ、建設業法違反です!

元請負人(下請契約の注文者)が自己の取引上の地位を不当に利用して、免税事業者である下請負人に対して、一方的に消費税相当額の一部または全部を支払わない(減額する)行為により、請負金額がその工事を施工するために通常必要と認められる原価に満たない金額となる場合には、建設業法第19条の3「不当に低い請負代金の禁止」の規定に違反する行為として問題となります。

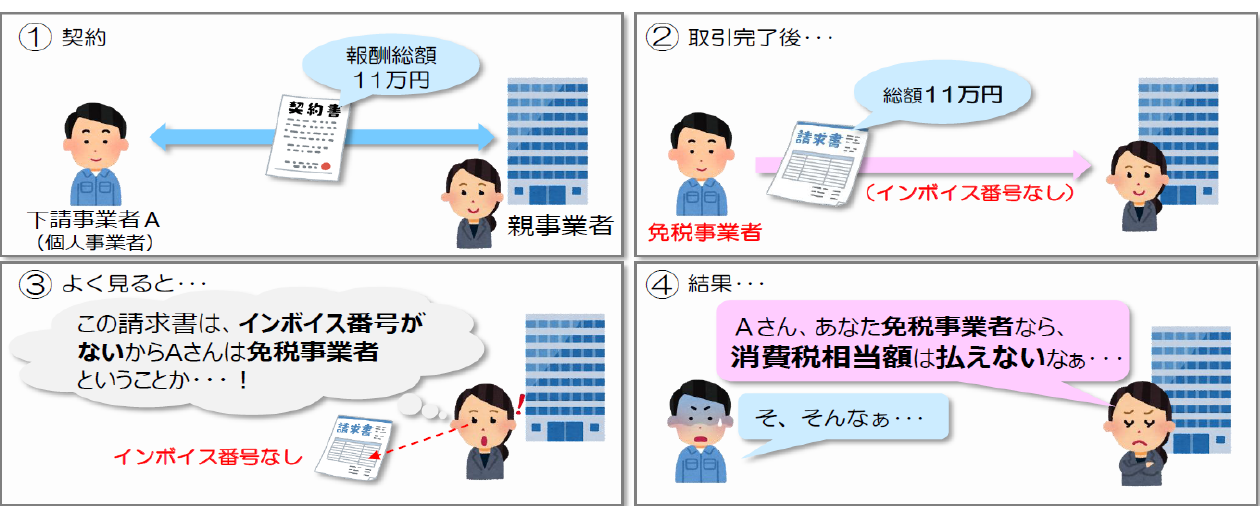

インボイス制度後の免税事業者との取引に係る下請法等の考え方

● 取引完了後、インボイス発行事業者でなかったことが請求段階で判明したため、下請事業者が提出してきた請求書に記載された金額にかかわらず、消費税相当額の1万円の一部または全部を支払わないことにした。

→それ、下請法違反です!

発注者(買手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の一部または全部を支払わない行為は、下請法第4条1項第3号で禁止されている「下請代金の減額」として問題となります。

売上先からインボイス不発行を理由として価格交渉されたら?

- 課税事業者が、インボイスに対応するために、取引先の免税事業者に対し、課税事業者になるよう要請することがあります。このような要請を行うこと自体は、独占禁止法上問題となるものではありません。

- 適格請求書発行事業者(課税事業者)にならない選択をした場合に、インボイス制度の実施を契機として、売上先から取引条件の見直しについて相談があった場合は、免税事業者も自らの仕入れに係る消費税を負担していることを踏まえつつ、以上の点も念頭に置いて、売上先と交渉をするなど対応をご検討ください。

まとめ

- 免税事業者の方は、今は預かった消費税が益税となってますが、適格請求書発行事業者(課税事業者)になると当然納税が発生します。取引先からインボイスの発行を求められた場合は、売上確保との兼ね合いで検討が必要です。なお、簡易課税制度とインボイス制度は併用可能です。

- 課税事業者の方は仕入先や外注先で適格請求書発行事業者以外の者へ支払いが多い場合は納税額が増えます。また一方的な価格の引き下げは法令上問題が発生することがあります。基準期間の売上が5,000万円以下が続くなら、簡易課税制度も選択も検討できます。今からどの程度の影響があるかご確認ください。なお、代わりの仕入先、外注先、テナントが見つからず、価格交渉が成立しない場合は、仕入税額控除の制限を受けることになり得ます。その場合は長期的に販売代金の引き上げも検討が必要となるでしょう。

| カテゴリー 法人・個人事業者様へ |

➤ 各事業者さまへのご提案 | ➤ 休眠会社とは? | ➤ インボイス制度について |

|---|---|---|---|

| ➤ セカンドオピニオン・巡回監査・書面添付制度 | ➤ 平成24年以降に法人を設立された方へ |