相続税の納付方法を税理士がわかりやすく解説

「相続税の納付方法について、今ひとつよく理解できない」と、ため息をつく人も多いのではないでしょうか。

相続税の納付方法については、さまざまなサイトが情報を提供していますが、難しい言葉や複雑な計算が並べられていると、それを見ただけで拒否反応が出てしまうかもしれません。

故人が所有していた不動産やお金などを相続する場合、相続した財産にかかるのが相続税です。そして、相続税は原則として決められた期限内に、決められた額を納める必要があります。

どのくらいの相続税がかかるかは、ケース・バイ・ケースで、専門家の間でも解釈が分かれるほどその計算は複雑です。相続税を理解することに難しさを感じたら、まずは相続税の基本的なことを知り、細かな計算は税理士など専門家に依頼するというスタンスでいると良いでしょう。

本記事では、相続税の納付方法に関する情報を探している人向けに

- 相続税の納付期限について

- 相続税の支払方法

- 相続税の支払期限に遅れた場合

- 相続税の相談先

の4点について分かりやすく説明します。

相続税の納付期限について

相続税の納付期限は、相続税法によって定められています。国税庁の説明は以下のとおりです。

相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

納付期限の最終日が、土日など休日にあたる場合の期限は、休日の翌日です。

相続税には「納付」と「申請」の期限がある

相続税には、納期限の他に申告期限も定められています。申請期限も、納付期限と同じく故人が亡くなった日から10か月以内に申請を済ませる必要があります。

申告と納付のタイミングですが、

- 相続税の申告をしてから納付する

- 申告と納付を同時に行う

のどちらかで申請できます。

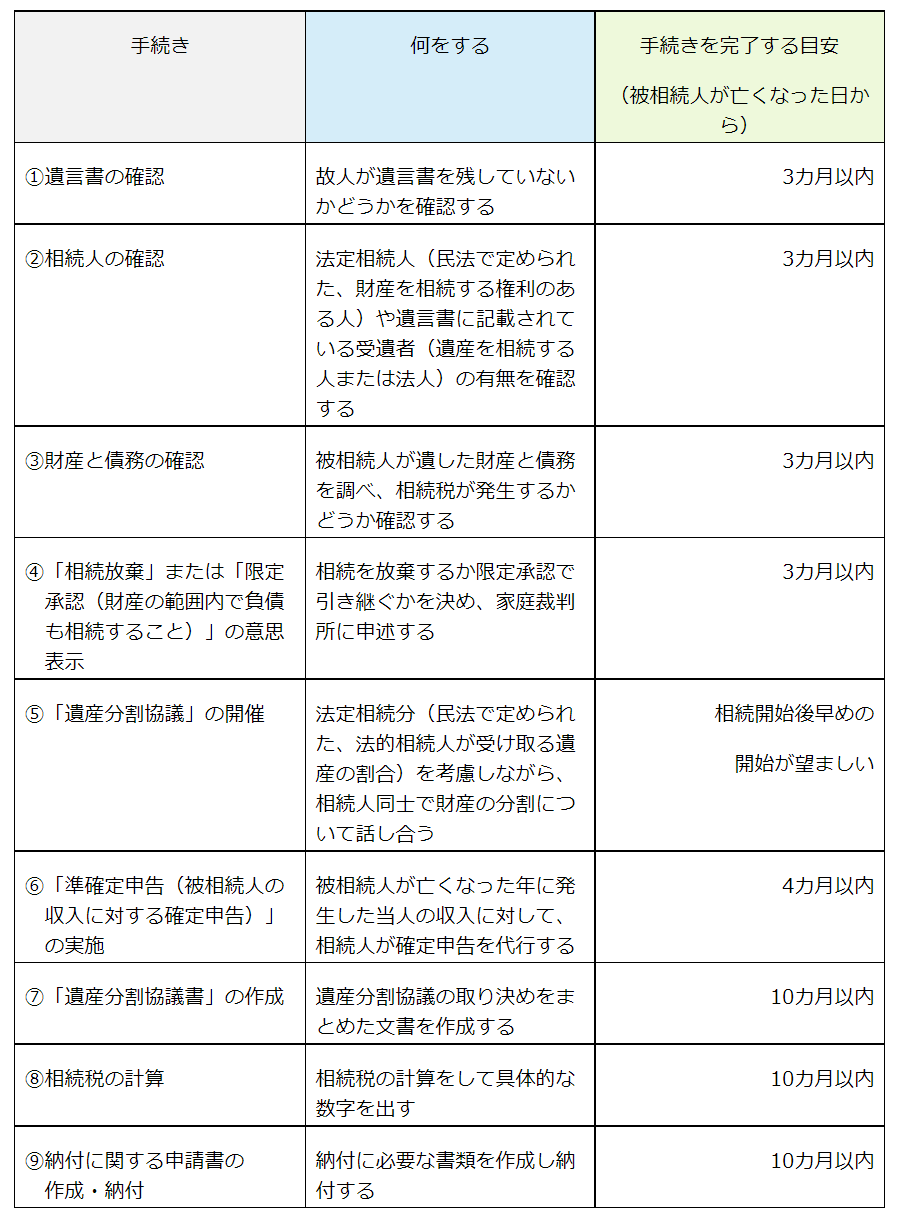

相続税の手続はどのように始めるべき?

相続税の手続は、被相続人の葬儀を済ませ、死亡届を提出してからできるだけ早めに始めるのがベストです。実際に相続税の申告・納付を経験された方ならわかりますが、手続に必要な準備は予想以上に時間がかかります。

申告・納付前にするプロセスについて、時系列にまとめてみました。

相続人が1人であれば自分のペースで進められますが、他にも相続人がいる場合は、スケジュールを調整して話し合いの場を何度か設ける必要があります。話し合いがスムーズに行けば良いですが、折り合いがつかない場合は、問題を解決するまでに時間がかかるでしょう。「10カ月あるからまだ大丈夫」と思わず、早めに行動することが望まれます。

相続税の支払方法

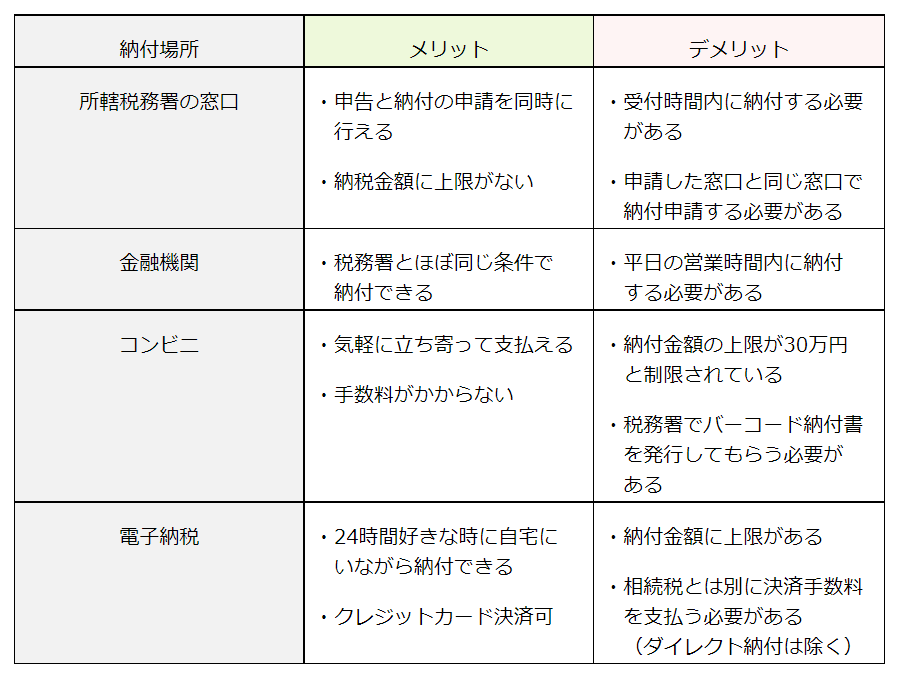

相続税の支払は、以下の場所で可能です。

- 所轄税務署の窓口

- 金融機関

- コンビニエンスストア(コンビニ)

- インターネットを使った電子納税(ダイレクト納税・クレジットカード納付)

全ての支払方法において、相続税の申請書を提出済みというのが前提です。

支払方法について、それぞれ詳しく見てみましょう。

所轄税務署の窓口

ここでいう所轄税務署とは、被相続人が亡くなった当時の住所を管轄する税務署のことです。

所轄税務署の窓口で「納付書」を入手したら必要事項を記入し、現金とともに納付します。

納付書で記入すべき項目は、以下の9カ所です。

- 「年度」

- 「本税額」:相続税申告書に記載されている「申告期限までに納付すべき税額」

- 「納期等の区分」:被相続人が亡くなった日を記入(亡くなった日が令和4年7月14日の場合は、R40714と記入)

- 「合計額」:「本税額」と同額

- 「被相続人と相続人の住所」:上段に被相続人の住所を、下段に被相続人の住所を記入

- 「被相続人と相続人の氏名」:上段に被相続人の氏名を、下段に被相続人の氏名を記入

なお、以下の項目はすでに印字されている場合がほとんどです。

- 「税務署名」:管轄税務署名

- 「税目番号」:「050」と記入

- 「税務署番号」:日本銀行取扱庁コード

- 「税目」:「ソウゾク」または「相続」と記入

金融機関

相続税の支払に対応している主な金融機関は、

- 郵便局

- 銀行

- 信用金庫

です。

税務署の窓口で支払うのと同じ方法で、納付書を添え現金で納付します。ただし、上記に紹介した金融機関の中で対応していない支店もありますので、その旨を事前に確認することをおすすめします。

コンビニエンスストア(コンビニ)

相続税の納付額が、30万円以下の場合に利用できる支払方法です。

納付前に相続税の納付書を税務署に提出し、「バーコード納付書」を発行してもらいます。その後、コンビニに設置されているLoppi/Famiポートから納付します。

インターネットを使った電子納税(ダイレクト納税・クレジットカード納付)

電子納税は、相続税の納付額が1,000万円未満の場合に選択できる支払方法です。

電子納税の利用にあたり

- 税務署への届出

- e-Tax(国税電子申告・納税システム)を利用した電子申告

を済ませておきます。

準備の流れについては、国税庁が公表している こちら を参考にしてください。

ダイレクト納税の場合は、登録後指定した銀行口座から相続税を納付します。

■参考:『ダイレクト納付による納税手続』

クレジットカード納付を利用する場合は、クレジットカード情報など必要な情報を入力してから納付の手続に入ります。

■参考:『国税クレジットカードお支払サイト』

どの納付方法を選ぶのがベスト?

相続税は、自分の都合に合った方法で支払うのがベストです。

各支払方法別に、メリットとデメリットをまとめましたので、支払方法を決める際の参考にしてください。

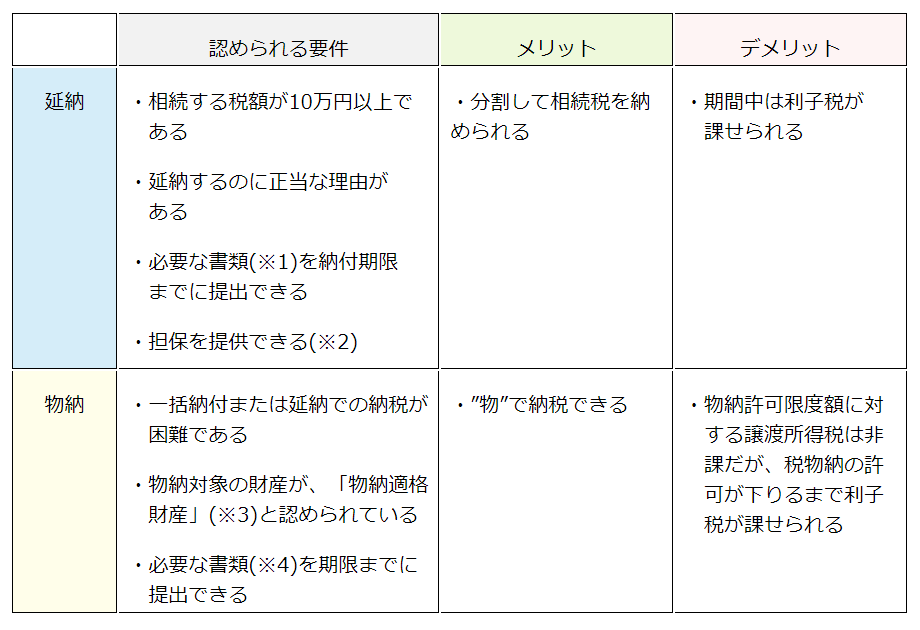

現金一括で支払できない時は?

相続税は、原則として現金一括で納めます。

しかし、相続税を現金一括で支払えない場合は、

- 延納(相続税を分割して支払うこと)

- 物納(お金の代わりに物で納税すること)

のどちらかで納めることができます。

延納と物納の要件・メリット・デメリットについて一覧にまとめましたので、参考にしてください。

※1 「延納申請書」や「担保提供関係書類」など。

※2 延納税額が50万円以下でかつ延納期間が3年以内の場合は不要。

※3『相続税の納付』P43を参照。

※4「物納手続関係書類」「相続税物納申請書」「物納財産目録」など。

相続税の支払期限に遅れた場合

- やむを得ない理由があった

- やむを得ない理由がなかった

とでは、対応が異なります。

やむを得ない理由があった

以下の理由で支払期限に遅れた場合は、「延長」が認められる可能性があります。

- 後から遺言書が見つかり再度計算する必要がある場合

- 自然災害や人災が発生した場合

- 相続人に「異動(前の状態と変ること)」が生じ再度協議が必要になった場合

- 「遺留分侵害額の請求(※5)」が生じた場合

- 相続の対象だった胎児が生まれた場合

- 新型コロナウイルス感染症に感染した場合

※5他の相続人と比べて遺産の分配で不公平があった場合、その相続人が行う遺留分の取り戻し請求のこと。

延長期間は、原則として2カ月です。ただし、災害による延長の場合は、災害によって申告できない状況が終わった日から2カ月以内と決められています。

申請書を事前に提出していない場合、原則として「申告をした日が納付期限」です。その日を過ぎると、遅延税や加算税などが発生します。2 と 6 に関しては、「災害による申告、納付等の期限延長申請書」の提出が義務付けられています。

やむを得ない理由がなかった

特例なく相続税の支払期限が過ぎてしまった場合は、延滞税が課されます。

延滞税の税率は、以下のとおり。

- 支払期限が過ぎた初日~2カ月以内:年7.3%または「延滞税特例基準割合(※6)+1%」のどちらか低い方

- 支払期限が過ぎてから2カ月~:年14.6%または「延滞税特例基準割合+1%」のどちらか低い方

※6銀行の新規短期貸出約定平均金利の割合のこと。「前々年の9月~前年の8月までの各月短期貸出約定平均金利総額」÷12で算出される。

ただし、延滞税はその年によって変ることがありますので、必ずしもこの利率とは限りません。

その他納付の遅れによって課される恐れのある追徴課税には、以下の種類があります。

○「無申告加算税」

申告期限内に申告を済ませていない場合に課される追徴課税です。

無申告加算税は、以下のように納付額に応じて異なります。

- 納付額が50万円以下は15%

- 納付額が50万円以上は20%

税務署から指摘される前に自主申告すると、無申告加算税は5%まで下がります。申告期限が過ぎても1カ月以内に申告を済ませた場合は、課税されません。

○「過少申告加算税」

本来の納税額よりも過少に申告し、それを税務署から指摘された場合に課せられる追徴課税です。

税率は、追加分の金額に対する10%。ただし、申告額が50万円を超えていた場合は、修正後の課税額と申告額の差額分に15%の税率が課されます。

○「重加算税」

重加算税は、「無申告加算税」と「過少申告加算税」に、「隠ぺい・仮装」といった要素が含まれる場合に適用されます。

重加算税は原則として35%ですが、納付を逃れようとした場合の税率は40%です。さらに、過去5年以内に「加算税」や「無申告加算税」を課せられていた場合は、50%にまで引き上げられます。

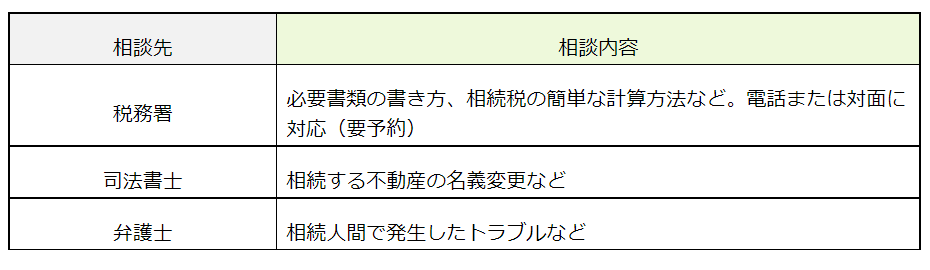

相続税の相談は税理士が最適!?

相続税の相談先として税理士が最適かどうかは、相談内容によります。税理士は、税務全般に関わる業務を行う専門家です。主に法人や個人事業主に代わって会計処理をしたり、税務書類を作成したりします。

例えば、

- 相続税について総合的に相談したい

- 財産評価を適切にしたい

- 相続税を正確に計算したい

- 節税について相談したい

という場合の相談先は、税理士が最適です。

ただし、相談する場合は相続税に詳しい税理士を選びましょう。

税理士にはそれぞれ得意分野が異なりますし、相続税法を学ばずに税理士になった人もいます(税理士試験において、「相続税法」は選択科目です)。また、相続税は「相続財産×相続税率」で算出できるほど単純ではありません。相続税に詳しくない税理士に依頼してしまうと、節税どころか高額の相続税を支払ってしまうケースも考えられます。

上記以外の問題であれば、異なる専門家に相談することをおすすめします。その他の相談内容に関する主な相談先について一覧にまとめました。

相続税の納付方法のまとめ

相続税の納付方法について、納付期限とともに解説しました。

相続税の納付方法は、以下の4つです。

- 所轄税務署の窓口

- 金融機関

- コンビニエンスストア(コンビニ)

- インターネットを使った電子納税(ダイレクト納税・クレジットカード納付)

スムーズに納付できるように、必要な書類などの準備は入念に行いましょう。また、相続税の納付には期限がありますので、スケジュールを決めて早めに取り組むことが望まれます。

相続税の手続を進めるうえで何か問題が生じた場合は、その内容に応じて適切な相談先を選ぶことがポイントです。手続に必要な書類(遺産分割協議書や相続税の申告書など)の作成や節税対策など、相続税の納付に関する細かな相談は、相続税に詳しい税理士に相談することをおすすめします。

必要に応じて専門家に相談しながら準備を入念に行い、無事に相続税の納付を済ませましょう。

| カテゴリー:相続税 | ➤ 相続税について | ➤ 相続税の納付方法 | ➤ 相続税申告の契約の流れ |

|---|